Правильно поставленная финансовая цель — это 80% успеха в её достижении. Но чем правильная цель отличается от неправильной? Как составить свой личный финансовый план и достичь желаемого? Разбираемся.

Цель или мечта?

Вы мечтаете совершить крупную покупку — приобрести автомобиль, квартиру или дом. Или же вы хотите отправиться в отпуск следующим летом? Вполне себе достойные финансовые цели. Но как проложить к ним маршрут? Начинаем с правильной формулировки. Финансовая цель не должна быть похожа на мечту. Иначе мечтой она и останется.

"Наверное, хорошо было бы купить машину", — думаете вы. И будьте уверены: на этом вы и застрянете.

Учитесь думать более конструктивно. Ваша финансовая цель может выглядеть так: "Я хочу купить автомобиль к марту 2019 года. Его стоимость с учётом инфляции составит 300 тысяч рублей". Сюда же необходимо добавить, каким образом вы намерены достигать: возьмёте ли вы кредит, займёте денег у близких или будете копить. Важно прописать все параметры. Так ваша мечта приобретёт конкретные черты — и станет целью.

Будьте максимально честны с собой — цели должны быть реализуемыми и конкретно вашими, а не навязанными извне. Иначе вы подсознательно будете саботировать любые шаги по направлению к их реализации.

Топ-10 самых популярных целей

Финансовые цели могут быть самыми разными. Как говорят эксперты, в России такая важная и нужная цель, как собственная пенсия, не пользуется пока популярностью. И очень жаль. Хочется верить, что ситуация изменится.

Приведём десять самых популярных финансовых целей:

- 1. Автомобиль

- 2. Квартира

- 3. Подготовка к рождению ребёнка (улучшение жилищных условий, страховка и пр.)

- 4. Пенсия

- 5. Обучение — своё собственное или детей

- 6. Путешествие, юбилей, свадьба

- 7. Загородный дом, дача

- 8. Собственный бизнес

- 9. Недвижимость за границей

10. Финансовая независимость

Составляем личный финансовый план

При постановке цели крайне важно составить финансовый план: определить срок, к которому вы планируете достичь цели, и указать так называемую стоимость покупки — сумму средств с учётом инфляции, которую вы готовы потратить на свою цель и которой вам на сейчас не хватает.

Не можете точно сформулировать цель? Подумайте о своей жизни в течение ближайших пяти, десяти, тридцати лет. Задайте себе конкретные вопросы: где вы будете жить, чем заниматься, где и как отдыхать, на какой машине ездить, где будут учиться ваши дети. Это поможет вам правильно поставить долгосрочные финансовые цели.

Слона едим по частям

Финансовые цели порой выглядят пугающе. Как накопить на дом? Или на что приобретать машину? Помните про известную мудрость: слона надо есть по частям. Начните с первого шага — и вы увидите, что всё не так страшно.

Например, вы хотите отложить 1 млн рублей, чтобы через десять лет ваш ребёнок мог получить хорошее образование. Рассчитайте сумму, которую вам нужно откладывать в месяц: 1 000 000 рублей делим на 10 и потом на 12 = примерно 8000 рублей ежемесячно вы должны откладывать на свою цель. Но помните об инфляции, которая "съест" часть ваших денег. А также о том, что если вы разместите средства на депозите или в ценных бумагах, то сможете частично инфляцию закрыть. Стоит изучить способы накоплений. Подумайте о накопительном страховании — вы не только будете копить, но ваш ребёнок все эти десять лет будет застрахован.

Итак, ваш план должен выглядеть примерно так:

Откажитесь от лишнего в пользу будущего

Бывает и так, что вроде мы думаем о будущем. Но наш бюджет сосредоточен на обслуживании нашего прошлого. Например, когда-то вы взяли кредит — и ещё долго он будет оттягивать средства из вашего бюджета. Или вам в наследство достались старый гараж или дача, а вместе с ними — оплата коммунальных платежей, налоги и пр.

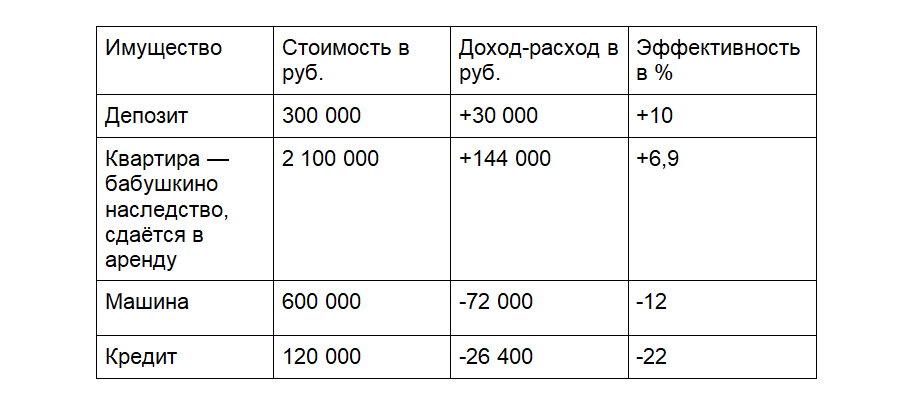

Проанализируйте ваше нажитое имущество, приносит ли оно вам доход или создаёт только лишние хлопоты. Возможно, стоит от него отказаться, а полученные средства пустить на достижение своей финансовой цели. Если у вас старый кредит, подумайте, возможно ли рефинансирование или досрочное погашение.

Составьте таблицу своих активов. Например:

Возможно, результаты вас неприятно удивят. Окажется, что от машины можно и отказаться, а ненужный гараж сдать в аренду.

Оптимизируйте семейный бюджет

Итак, вы определись с целью, но где взять средства на её достижение? Вы уже избавились от ненужных активов, погасили все кредиты, но денег всё равно не хватает? Значит, пора оптимизировать свой семейный бюджет. Наверняка удастся где-то сэкономить.

— Чтобы понять, сколько вы тратите ежемесячно, начните вести учёт доходов и расходов. Об этом мы не устанем писать, потому что важность этого трудно переоценить. Так вы будете знать о своих спонтанных тратах и понимать, где можно сэкономить.

— Помните о разумном потреблении. Финансовые эксперты говорят, что сэкономить можно даже на еде — если не ходить в магазин голодным и без списка покупок.

— Откажитесь от спонтанных и ненужных вам покупок. И не поддавайтесь на уловки продавцов!

— Учитесь пользоваться "плюшками": карта с кэшбэком может приносить приятный доход. Копите мили и бонусы — они помогают экономить. Какую выгоду можно получить от кэшбэка? Допустим, в месяц вы тратите 50 000 по карте с кэшбэком в 5%. Это даёт 2500 в месяц, или 30 000 рублей в год. Неплохая экономия!

— Помните про налоговые вычеты — за обучение, лечение, покупку жилья и пр.

— Продавайте своё свободное время. Предпочитаете отдыхать перед телевизором? Помните про свою финансовую цель — вставайте и идите подработать. У вас есть хобби, которое может приносить дополнительный доход? Шьёте, вяжете, создаёте сайты? Отличный способ подработки. Может, ваша специальность подразумевает подработку? Вообще прекрасно!

— Копите! Классический вариант "здорового" бюджета — когда 10% средств откладывается. Однако россияне отправляют в накопления не больше 5–8% своих доходов. Многие в принципе не имеют финансового запаса.

— Заставьте деньги работать. Любой финансовый эксперт скажет: деньги должны работать. Если вы храните сбережения под подушкой, значит, вы теряете проценты, которые могли бы "зарабатывать" в банке. Если у вас есть накопления, положите их на банковский счёт. Вы будете регулярно получать проценты. Сейчас многие кредитные учреждения предлагают вклады с начислением процентов на остаток на счёте. Изучите предложения по банковским картам. Все сэкономленные, а значит, заработанные средства вы можете отправить на достижение своих финансовых целей.

Научить вас разумному потреблению и достижению личных целей вам помогут на бесплатных занятиях, которые стартуют в калининградских библиотеках уже в сентябре.

Занятия проводятся по тематическим блокам: «Личное финансовое планирование», «Основные аспекты инвестирования личных финансов», «Использование кредитных ресурсов», «Защита прав потребителей финансовых услуг».

Всего за четыре занятия слушатели научатся эффективно планировать и использовать личный бюджет, принимать грамотные решения в области личных финансов, ориентироваться в финансовых услугах и продуктах, а также распознавать угрозы и избегать мошенничества.

Расписание занятий:

СЕНТЯБРЬ

- Библиотека им. А.П.Чехова (Московский пр-т, 39), суббота: 08.09, 15.09, 22. 09, 29.09

Время проведения: 10.00 — 12.00.

- Библиотека им. Г.Х.Андерсена (ул. Грига, 10), воскресенье: 02.09, 09.09, 16.09, 23.09

Время проведения: 12.00 — 14.00.

ОКТЯБРЬ

- Библиотека им. С.А.Снегова (ул. 9 Апреля, 5), воскресенье: 07.10, 14.10, 21.10, 28.10

Время проведения: 12.00 — 14.00.

- Библиотека им. А.А.Леонова (пр-т Мира, 62), вторник: 02.10, 09.10, 16.10, 23.10

Время проведения: 14.00 — 16.00.

Обязательна предварительная регистрация по телефону «горячей линии» по финансовой грамотности 8 800 555 85 39 либо через он-лайн форму здесь.

Запись по телефонам: 8 (4012) 46-81-41 или 8-911-468 2470 — Светлана.

Материал подготовлен в рамках проекта минфина Калининградской области "Повышение уровня финансовой грамотности жителей Калининградской области".

Дополнительная информация на сайте fingram39.ru.

Партнёрский материал